En el BOE de 21 de diciembre de 2024 se publicó la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

La Disposición adicional segunda de la citada Ley 7/2024, de 20 de diciembre, señala:

Bonificación por contrataciones en entidades deportivas no profesionales sin ánimode lucro.

1.- Tendrán derecho a una bonificación del cien por cien de la cuota empresarial porcontingencias comunes, los clubes, asociaciones o entidades deportivas no profesionales sin ánimo de lucro por los trabajadores a su servicio que actúen como entrenadores o monitores dedicados a la formación, preparación o entrenamiento de personas menores de dieciocho años.

En todo caso, a efectos de la presente disposición, se entenderá práctica deportiva no profesional aquella en la cual los deportistas no estén sujetos a relación laboral según lo previsto en el artículo 1.2 del Real Decreto 1006/1985, de 26 de junio, por el que se regula la relación laboral especial de los deportistas profesionales, con independencia de la disciplina, modalidad o categoría a la que se encuentre adscrita.

En este sentido, un club, asociación o entidad deportiva sin ánimo de lucro podrá contar de forma concurrente con práctica deportiva no profesional y práctica deportiva profesional, supuesto en el cual la bonificación solo será de aplicación para entrenadores y monitores de práctica no profesional.

2.- El régimen jurídico aplicable a la presente bonificación respecto a la cotización, en términos de aplicación, control y coordinación, será el establecido en los artículos 36 a 42 del Real Decreto-ley 1/2023, de 10 de enero, de medidas urgentes en materia de incentivos a la contratación laboral y mejora de la protección social de las personas artistas.

Ante esta importante novedad legislativa, se apuntan una serie de consideraciones relacionadas con la mencionada disposición:

I.- La Disposición adicional segunda de la citada Ley 7/2024, de 20 de diciembre tendrá efectos paralos períodos impositivos que se inicien a partir del 31 de diciembre de 2023.

II.- La bonificación afecta a la cuota empresarial de contingencias comunes. Para un correctoentendimiento del alcance de la bonificación es conveniente tener presente el modelo general de

cotización a la Seguridad Social, que sería el siguiente (cotizaciones en 2024):1 Nota: el presente documento es de carácter informativo, debiendo estarse en todo caso a las

instrucciones o informaciones que, respecto de la bonificación por contrataciones en entidades deportivas no profesionales sin ánimo de lucro, sean dictadas por las autoridades competentes.

Es decir, la bonificación recogida en la Disposición adicional segunda de la citada Ley 7/2024, de 20 de diciembre, alcanza al 23,60% correspondiente a la cuota empresarial por concepto de

contingencias comunes, pero no a otros conceptos ni a las cuotas de la persona trabajadora.

III.- Pueden acogerse o beneficiarse de la bonificación las entidades deportivas no profesionales sin ánimo de lucro. Debe entenderse que, entre la tipología de entidades que pueden acogerse a la

bonificación, se encuentran, a modo de ejemplo: clubes deportivos, agrupaciones deportivas, federaciones deportivas y, en general, aquellas clases de entidades deportivas no profesionales y sin

ánimo de lucro previstas en las disposiciones normativas vigentes en las distintas Comunidades Autónomas. No será extensible, por ello, la bonificación a personas físicas o jurídicas empleadoras que no tengan la consideración de entidades deportivas o que, pese a serlo, tengan carácter profesional o tengan ánimo de lucro.

IV.- Se entiende por práctica deportiva no profesional -con independencia de la disciplina, modalidad o categoría a la que se encuentre adscrita- aquella no sujeta a relación laboral de deportista

profesional definitiva en el art. 1.2º del Real Decreto 1006/1985, de 26 de junio, que señala que: “Son deportistas profesionales, quienes, en virtud de una relación establecida con carácter regular, se dediquen voluntariamente a la práctica del deporte por cuenta y dentro del ámbito de organización y dirección de un club o entidad deportiva a cambio de una retribución”2.

V.- La bonificación alcanza exclusivamente a la contratación de personas trabajadoras contratadas directamente por las entidades deportivas indicadas que actúen como entrenadores o monitores

dedicados a la formación, preparación o entrenamiento de personas menores de dieciocho años.

Por lo tanto, las personas destinatarias de la actividad deportiva deben ser menores de edad (menos de 18 años), y debe corresponderse con trabajadores/as que actúen en la condición de

entrenadores/as, monitores/as, o figuras análogas (preparadores/as, técnicos/as, etc) que intervengan directamente en labores de formación, preparación o entrenamiento de deportistas.

Aun cuando la norma publicada no lo especifica de forma expresa, parece lógico pensar que la bonificación se refiere a la relación laboral establecida entre una entidad deportiva y el/la trabajador/a (entrenador/a, preparador/a, monitor/a, técnico/a deportiva/a, etc) cuando la labor desarrollada lo es con un colectivo (equipo o grupo) de personas menores de edad, pero no con colectivos (equipos o grupos) donde sólo alguno de sus integrantes sea(n) menor(es) de edad.

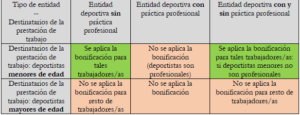

VI.- En el caso de entidades deportivas sin ánimo de lucro que dispongan de práctica deportiva tanto con mayores de edad como con menores de edad, la bonificación solo será de aplicación

para entrenadores/as y monitores/as de práctica no profesional recibida o prestadas a deportistas menores de 18 años. A modo de ejemplo, una entidad deportiva sin ánimo de lucro que disponga de distintos trabajadores/as para formación, preparación o entrenamiento de deportistas podrá -o noacogerse según los distintos supuestos:

VII.- En cuanto al régimen jurídico aplicable a la bonificación será de aplicación lo establecido en los artículos 36 a 42 del Real Decreto-ley 1/2023, de 10 de enero, de medidas urgentes en materia de incentivos a la contratación laboral y mejora de la protección social de las personas artistas. Dicho régimen es el siguiente:

Artículo 36. Aplicación de las bonificaciones en la cotización.

1. La Tesorería General de la Seguridad Social aplicará los beneficios en las cuotas de la Seguridad Social en las liquidaciones de cuotas practicadas a través del sistema de liquidación directa y sistema de liquidación simplificada, al que hace referencia el artículo 22.1 del texto refundido de la Ley General de la Seguridad Social, utilizando para ello los programas y aplicaciones disponibles para la gestión liquidatoria y recaudatoria de la Seguridad Social.

2. La aplicación de los beneficios de cuotas se realizará automáticamente en función de los datos de que disponga la Tesorería General de la Seguridad Social sobre los sujetos obligados a cotizar, constituidos tanto por los que ya hayan sido facilitados por los sujetos responsables en cumplimiento de las obligaciones establecidas en materia de inscripción de empresas y afiliación, altas, bajas y variaciones de datos de personas trabajadoras; por aquellos otros que obren en su poder; por los datos adicionales que deban aportar, en su caso, los sujetos responsables para la identificación correcta de la bonificación de cuotas de que se trate, y por los que deba proporcionar el Servicio Público de Empleo Estatal conforme a lo establecido en el artículo 38.

Los datos establecidos por la Tesorería General de la Seguridad Social y proporcionados por las empresas a través del Sistema de Remisión Electrónica de Datos (RED), para la aplicación de las bonificaciones en la cotización, tienen el carácter de declaraciones responsables, en los términos establecidos en el artículo 69.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, sobre la concurrencia de todas las condiciones establecidas legal o reglamentariamente para dicha aplicación, debiendo la empresa acreditar, ante el Servicio Público de Empleo Estatal o el Organismo Estatal Inspección de Trabajo y Seguridad Social, los aspectos sobre los que se ha efectuado la declaración del derecho a la aplicación de las bonificaciones en la cotización.

Artículo 37. Control o verificación de los requisitos objetivos para el acceso y mantenimiento de las bonificaciones, y actualización de las liquidaciones de cuotas por corrección de datos.

1. En el caso de las bonificaciones de cuotas, una vez aplicadas conforme a lo establecido en el artículo anterior, el Servicio Público de Empleo Estatal realizará el control o verificación de los requisitos objetivos para el acceso y mantenimiento de las bonificaciones de cuotas.

2. Corresponde al Organismo Estatal Inspección de Trabajo y Seguridad Social, en el ejercicio de las competencias que le atribuye la Ley 23/2015, de 21 de julio, Ordenadora del Sistema de Inspección de Trabajo y Seguridad Social, la vigilancia del cumplimiento de los requisitos y exclusiones, así como de las obligaciones, establecidas en relación con los beneficios de cuotas de la Seguridad Social.

A tales efectos, la Inspección de Trabajo y Seguridad Social desarrollará acciones de control sobre la correcta aplicación de tales beneficios, pudiendo iniciarse en caso de incumplimiento de la normativa los correspondientes expedientes sancionadores y liquidatarios de cuotas, sin perjuicio del resto de medidas derivadas de la actividad inspectora previstas en el artículo 22 de la citada Ley 23/2015, de 21 de julio.

Esta competencia se podrá ejercer mediante la planificación de actuaciones por parte del Organismo Estatal Inspección de Trabajo y Seguridad Social, sobre aquellos supuestos que resulten seleccionados a través de los medios tecnológicos disponibles o mediante procesos automatizados, y sin perjuicio de otras formas actuación en los términos del artículo 20.3 de la Ley 23/2015, de 21 de julio, Ordenadora del Sistema de Inspección y Seguridad Social.

3. Sin perjuicio de las competencias que tiene atribuidas la Inspección de Trabajo y Seguridad Social en relación con la vigilancia en el cumplimiento de la normativa en materia de seguridad social, a las que se refiere el apartado 2, y de las competencias del Servicio Público de Empleo Estatal sobre el control o verificación de los requisitos objetivos, a las que se refiere el apartado 1, la Tesorería General de la Seguridad Social actualizará las liquidaciones de cuotas a las que se refiere el artículo 36.1, aplicando, en su caso, el procedimiento de gestión recaudatoria de la Seguridad Social, cuando los datos a los que se refiere el artículo 36.2, utilizados para la aplicación de las bonificaciones de cuotas, resulten corregidos o modificados.

Artículo 38. Coordinación.

1. A efectos de lo establecido en el artículo anterior, la Tesorería General de la Seguridad Social pondrá a disposición del Servicio Público de Empleo Estatal la relación de personas trabajadoras respecto de las que las empresas hayan comunicado los datos a los que se refiere el apartado 2 del artículo 36. De igual forma, la Tesorería General de la Seguridad Social pondrá a disposición del Servicio Público de Empleo Estatal, a efecto de lo dispuesto en el apartado siguiente, la información sobre las bonificaciones de cuotas efectivamente aplicadas mensualmente en las liquidaciones de cuotas.

2. El Servicio Público de Empleo Estatal comprobará, con los datos a los que se hace referencia en el apartado anterior, la procedencia y exactitud de las bonificaciones de cuotas a cargo de su presupuesto, y procederá, en su caso, a solicitar el inicio del procedimiento de recaudación a la Tesorería General de laSeguridad Social comunicando por los medios telemáticos, informáticos o electrónicos que establezca esta última, los datos necesarios para realizar la gestión recaudatoria del importe de las bonificaciones aplicadas indebidamente, así como a informar de aquellos supuestos en los que proceda la pérdida del beneficio o la modificación de los importes a aplicar. Dicha comunicación de datos, que se considerarán ciertos para el inicio del correspondiente procedimiento recaudatorio, habilitará a la Tesorería General de la Seguridad Social para el inicio del mismo.

Asimismo, el Servicio Público de Empleo Estatal comunicará a la Inspección de Trabajo y Seguridad Social, por los medios telemáticos, informáticos o electrónicos que se determinen, aquellos supuestos en los que se detecten posibles indicios de fraude que precisen una valoración jurídica por parte de la Inspección de Trabajo y Seguridad Social en el ejercicio de sus competencias de vigilancia y control del cumplimiento de la normativa en materia de Seguridad Social, pudiendo adoptarse en caso de incumplimiento las medidas derivadas de la actividad inspectora previstas en el artículo 22 de la Ley 23/2015, de 21 de julio.

3. La Tesorería General de la Seguridad Social, conforme a lo establecido en el artículo 77.1.i) del texto refundido de la Ley General de la Seguridad Social, y el Servicio Público de Empleo Estatal, pondrán a disposición de la Inspección de Trabajo y Seguridad Social la información disponible sobre la aplicación de los beneficios de cuotas.

4. La Inspección de Trabajo y Seguridad Social tendrá acceso a todos los datos incorporados en los sistemas de información de la Tesorería General de la Seguridad Social y del Servicio Público de Empleo Estatal, mediante procedimientos automatizados y aplicaciones que le permitan conocer los extremos relativos a las condiciones en materia de alta y cotización en el correspondiente régimen de la Seguridad Social, así como del registro de contratos de trabajo, respecto de empresas y personas trabajadoras, con el objetivo de planificar, preparar y desarrollar las debidas actuaciones de control. Con dichos datos la Inspección de Trabajo y Seguridad Social podrá realizar los tratamientos necesarios para dichas actuaciones de control.

5. Las administraciones y organismos públicos competentes sobre la información que acredite la concurrencia de las condiciones objetivas para el acceso y mantenimiento de las bonificaciones de cuotas, deberán instrumentar los convenios o demás instrumentos jurídicos de coordinación, colaboración o cooperación, así como la interoperabilidad de sus sistemas de información, con el Servicio Público de Empleo Estatal que pudieran resultar necesarios para garantizar el control, seguimiento y comprobación de las bonificaciones aplicadas a los beneficiarios en sus cotizaciones a la Seguridad Social.

Artículo 39. Acreditación de los requisitos de los beneficiarios de bonificaciones.

A efectos de la aplicación y el control de las bonificaciones en la cotización, a que se refieren, respectivamente, los artículos 36 y 37, los requisitos previstos para sus beneficiarios en el artículo 8 se

acreditarán como sigue:

a) La Administración de Justicia proporcionará a la Tesorería General de la Seguridad Social y al Servicio Público de Empleo Estatal, a través de medios telemáticos, la información necesaria para identificar a las empresas que incumplan el requisito señalado en el artículo 8.a).

b) El órgano competente para resolver por razón de la materia proporcionará a la Tesorería General de la Seguridad Social y al Servicio Público de Empleo Estatal, a través de medios telemáticos, la información necesaria para identificar a las empresas y personas trabajadoras que incumplan el requisito señalado en el artículo 8.b).

c) Las Administraciones Tributarias, incluidas las de régimen foral, proporcionarán a la Tesorería General de la Seguridad Social y al Servicio Público de Empleo Estatal, a través de medios telemáticos, la información necesaria sobre el cumplimiento del requisito señalado en el artículo 8.c).

d) A efectos de acreditar el requisito de encontrarse al corriente en el cumplimiento de las obligaciones con la Seguridad Social, previsto en el artículo 8.d), se entenderá que la fecha en que debe concurrir este requisito es la del alta de la persona trabajadora en el correspondiente régimen de la Seguridad Social o, en su caso, de la variación de datos correspondiente.

Artículo 40. Acreditación de la inexistencia de exclusiones.

1. A efectos de aplicar las bonificaciones en la cotización y en el momento de comunicar la solicitud de alta o la variación de datos de sus personas trabajadoras, las empresas proporcionarán los datos que establezca la Tesorería General de la Seguridad Social a través del Sistema de Remisión Electrónica de Datos (RED), que tendrán el carácter de declaración responsable, en los términos previstos en el artículo 69.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, sobre la inexistencia del supuesto de exclusión a que se refiere el artículo 11.1.a). La documentación acreditativa de tal extremo será puesta a disposición del Servicio Público de Empleo Estatal o del Organismo Estatal Inspección de Trabajo de la Seguridad Social cuando dichos organismos lo requieran, a los efectos previstos en el artículo 37.

2. Respecto a los supuestos de exclusión a que se refiere el artículo 11.1.c) y d) y a efectos de aplicar las bonificaciones en la cotización, el requisito se entenderá cumplido cuando se verifique que el trabajador no ha figurado en alta en ningún código de cuenta de cotización de la misma o de otra empresa en los períodos y en las modalidades de contrato indicados en ambos párrafos, así como por las causas de la baja que procedan en el segundo de ellos. Sin perjuicio de ello, la comunicación por las empresas a la Tesorería General de la Seguridad Social, a través del Sistema RED, de los datos necesarios para acceder a las distintas bonificaciones en el momento de comunicar las solicitudes de alta o de variación de datos de sus personas trabajadoras, constituirá una declaración responsable, en los términos establecidos en el artículo 69.1 de la Ley 39/2015, de 1 de octubre, sobre la inexistencia de los supuestos de exclusión a que se refiere el artículo 11.1.c) y d). La documentación acreditativa de tal extremo será puesta a disposición del Servicio Público de Empleo Estatal o del Organismo Estatal Inspección de Trabajo de la Seguridad Social cuando dichos

organismos lo requieran, a los efectos previstos en el artículo 37 de esta norma.

3. En los supuestos de exclusión a los que se refiere el artículo 11.1.b) y 3, se entenderá, a efectos de la aplicación de las bonificaciones, que el requisito estará cumplido cuando se comunique a la Tesorería General de la Seguridad Social, en el alta o variación de datos, los datos establecidos por la misma para la identificación de la bonificación.

4. Asimismo, respecto de los requisitos y exclusiones incluidos en los artículos 14 a 31, así como en las disposiciones adicionales primera, tercera a séptima y novena, se entenderá, a efectos de la aplicación de las bonificaciones, que los mismos estarán cumplidos cuando se comunique a la Tesorería General de la Seguridad Social, en el alta o variación de datos, los datos establecidos por la misma para la identificación de la bonificación.

La documentación acreditativa de tales extremos será puesta a disposición del Servicio Público de Empleo Estatal o del Organismo Estatal Inspección de Trabajo de la Seguridad Social cuando dichos organismos lo requieran, a efecto de lo establecido en el artículo 37.

Artículo 41. Financiación.

1. Las bonificaciones en la cotización previstas en este real decreto-ley se financiarán con cargo a la correspondiente partida presupuestaria del Servicio Público de Empleo Estatal.

2. Los incentivos a la contratación y otros programas de empleo subvencionados por los servicios públicos de empleo se financiarán con cargo a los créditos específicamente consignados cada año en el presupuesto de gastos del Servicio Público de Empleo Estatal, que se distribuirán de conformidad con lo establecido en el artículo 86 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria y en el texto refundido de la Ley de Empleo, sin perjuicio de que puedan financiarse además con los fondos propios y los fondos cofinanciados por la Unión Europea que las comunidades autónomas dispongan.

Artículo 42. Evaluación de las medidas.

1. Con la periodicidad que se determine en el marco del modelo integrado de seguimiento y evaluación de las políticas activas de empleo y, al menos, junto con las evaluaciones intermedia y ex post que se realicen de la Estrategia Española de Apoyo Activo al Empleo, vigente en cada momento, a los dos años de su aprobación y a su finalización, respectivamente, el Ministerio de Trabajo y Economía Social realizará una evaluación del impacto de las medidas incluidas en real decreto- ley financiadas con bonificaciones en las cotizaciones de la Seguridad Social.

2. Las evaluaciones previstas en este artículo se extenderán también al período anterior al último que se evalúa, de manera que se pueda comparar la evolución del empleo estable incentivado en sendos períodos de aplicación de las medidas, a fin de efectuar un análisis más completo de sus efectos. En todo caso, estas evaluaciones se realizarán teniendo en cuenta las previsiones sobre evaluación de la política de empleo contenidas en el texto refundido de la Ley de Empleo y, en particular, las relativas a los aspectos metodológicos.

Corresponderá al Servicio Público de Empleo Estatal la coordinación de las citadas evaluaciones en el seno del Sistema Nacional de Empleo, así como el establecimiento de una base de datos con las evaluaciones realizadas.

3. En función de los resultados de la evaluación, se adoptarán las medidas de reforma o adaptación que resulten necesarias para favorecer el empleo estable respecto de las personas desempleadas y, en particular, de los colectivos específicos de personas vulnerables o de baja empleabilidad, y, en su caso, respecto de los sectores de actividad previstos en este real decreto- ley.

Sin perjuicio de lo anterior, con una periodicidad de al menos 3 años se actualizarán las cuantías fijas de bonificaciones en la cotización establecidas en este real decreto-ley, en función de los porcentajes de bonificación aplicados para su cálculo inicial a la cuota mínima empresarial por las correspondientes contingencias y, en su caso, conceptos de recaudación conjunta.

Info recogida de la Asociacion del deporte español AQUÍ